小十汇卡是谁发行的

小十汇卡的全称就叫"小十汇卡",它是由资和信电子支付有限公司发行的一种商业预付卡。资和信这家公司成立于北京,持有中国人民银行颁发的《支付业务许可证》,也就是我们通常说的"支付牌照",正规的第三方支付机构。

资和信在消费卡领域其实经营了很多年,只是一般人不太关注发卡方。如果你留意过商场里的一些通用购物卡,背后写着"资和信"的概率不低。他们的业务模式就是发行预付卡,然后跟各个城市的商超、餐饮、生活服务类商户签约合作,持卡人在合作商户刷卡消费。

打个比方:银联搭了一个支付网络,银行卡在上面跑。资和信搭了一个预付卡网络,它发行的卡在这个网络里的合作商户中使用。小十汇卡就是这个网络里的其中一种产品。

因为有支付牌照,资和信在资金安全上受到央行的监管。售卡收到的钱必须存入备付金专用账户,不能随意挪用。这一点对于搞清楚一张卡"靠不靠谱"来说是比较重要的一个参考维度——发卡方有牌照,意味着它不是随意发卡的野鸡机构。

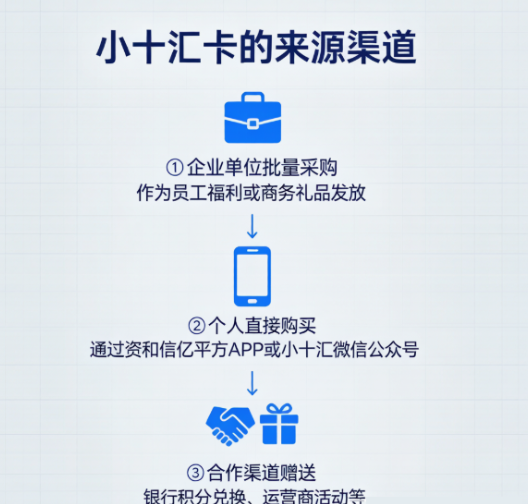

普通人是通过什么渠道拿到这张卡的

小十汇卡进入个人手中的渠道主要有三种。大多数人属于前两种。

第一种:企业或单位的批量采购。这是小十汇卡流传到个人手里最常见的路径。很多公司会在节假日、年会或者员工生日时批量采购小十汇卡作为福利发放。单位采购流程一般是:联系资和信或其代理商→确定面额和数量→付款→拿到实体卡或电子卡→发给员工。

因为小十汇卡是不记名卡,企业采购后可以直接分发,不需要每个员工提供身份证信息,操作上比较方便。这也是为什么很多人的小十汇卡是公司发的——它是一种比较通用的企业福利方案。

第二种:商务合作中的礼品赠送。除了企业内部分发,小十汇卡也常出现在商务场景中,比如合作方送的答谢礼、活动抽奖的奖品、或者银行开户时赠送的礼品。这些场景下拿到卡的人,可能连"小十汇"这三个字都没记住,只记得收到了一张什么卡。

第三种:个人直接购买。个人也可以通过资和信的渠道自行购买,主要入口有两个:一个是"资和信亿平方"APP,另一个是"资和信小十汇"微信公众号。买卡需要支付面额以外3%的手续费(面额500元以下固定15元)。这个手续费不算低,所以个人主动购买的占比远低于企业采购。

了解了这三种渠道,最初那位读者的疑问就解开了——他公司发的小十汇卡,大概率是行政或者财务部门通过资和信的企业采购渠道批量买的,不是什么野路子。只是因为发卡方资和信在C端知名度不高,收到的人容易摸不着头脑。

拿到卡之后去哪用

小十汇卡的使用不靠刷卡机,而是通过资和信的线上平台完成。主要入口有两个:

"资和信亿平方"APP。这是资和信官方的移动端平台。下载安装之后,可以把小十汇卡绑定到账户里,然后在APP内选择合作商户进行消费。合作商户覆盖了商超、餐饮、生活服务等类别,具体哪些商户支持,可以在APP里按城市筛选查看。

"资和信小十汇"微信公众号。如果不方便下载APP,也可以关注这个公众号,在菜单栏里找到卡券绑定的入口。功能和APP基本一致。

需要说明的是,小十汇卡的消费场景跟京东E卡、天猫卡不完全一样——它不是在某个电商平台购物,而是在资和信搭建的商户网络里消费。说直白点,你是在资和信的平台上用这张卡的余额去支付合作商户的商品或服务。

几个需要了解的基本规则

搞清楚卡的来源和用法之后,还有几条规则值得提前知道。

不记名卡,单张限额1000元。这是监管层面的规定。不记名的预付卡,单张面额不能超过1000元。如果你手里有一张面上写了1000的小十汇卡,那就是面额上限了。

有效期三年以上,过期后仍可使用。小十汇卡的有效期一般从发卡日开始算,不少于三年。到期之后卡不会直接作废,资和信的系统会自动延期,但会按月收取延期管理费,标准是到期日余额的5%,每月不低于10元。举例来说,卡里剩200块钱过期了,每个月扣10块延期费,20个月就扣完了——所以不建议让卡里面的余额拖到过期。

不记名卡不能挂失。这一点和前面聊过的友谊阿波罗卡一样。不记名卡如果没有实名绑定,丢了就是丢了,无法通过挂失找回余额。保管的时候就当现金对待。

购卡有手续费。个人买卡需要额外支付面额3%的手续费(500元以下每张15元),企业批量采购可能有不同的商务政策。这个手续费的存在,也解释了为什么市面上大部分小十汇卡都是单位发的而不是个人买的——自己花钱买卡还要多付3%,不如直接用现金消费灵活。